但这并非全部的真相,事实上,从杭州楼市的潜在供应量看,2019年的杭州库存量仍不可小觑,除了在售项目还有大量房源待推之外,杭州市场过去3年土地供应高峰也逐渐开始反应到住宅房源数量上,预计后续还将有大量上市。

此外,分化是当下的关键词,有的板块面临断档,而不少板块潜在供应量超乎想象,而2019年的杭州市场行情难回2016、2017年的高峰,竞争和压力,由此而生。开发商要做的就是摸清各板块真正的库存,避免后期投资“踩雷”。

基于此,中指研究院杭州分院对2016年以来杭州楼市所有在售和未售项目的可售房源进行一次大摸底,挖掘不同板块供求风险,以期为开发商拿地投资及营销提供一定参考!

01 2019全新板块库存分布图出炉

杭州住宅潜在供应2443万方,不到两年即可去化完毕

一般而言,楼市总供应量由两部分组成:

1、显性库存,即在售项目已领取预售证,但尚未达成销售的房源总量;

2、隐性库存,即尚未上市销售的房源,包括在售项目尚未领取预售证的后续房源,以及已取得土地、但尚未开发或从未销售的新增潜在房源体量。

显性库存和隐性库存两者之和才代表了楼市真实的供应量!

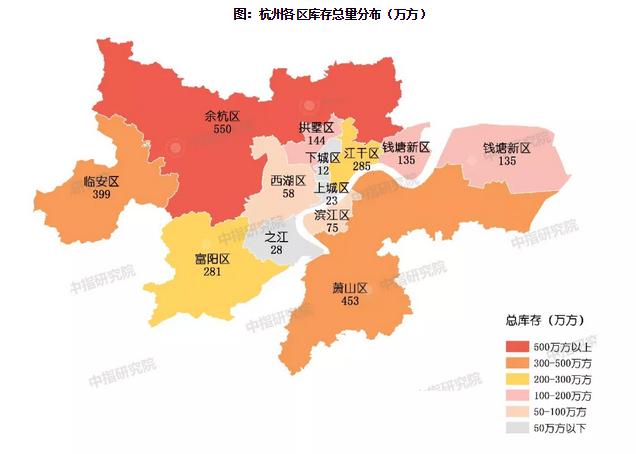

根据中指研究院杭州分院统计显示,2019年杭州市(含富阳、临安)总库存量高达2443万方,若以2018年杭城新上市房源套均116方的面积来计算,未来总体可预计住宅供应套数近21万套。如果按照近三年月均去化速度(119万方)来计算,预计不到2年即可去化完毕,出清周期处于健康的范围内。

其中,显性库存352万方,出清周期4个月(按近六个月平均速度计算),短期供不应求;隐性库存高达2091万方,需要一年半去化完毕。

细分到区域和板块颗粒,库存分化明显。

余杭区仍然处于供应第一档,共计有550万方的潜在体量。其中,未来科技城核心区板块近年来推出了较大体量的土地,供应总量高达106万方;崇贤新城、良渚新城和北部新城供应量次之,均在50万方以上,板块在售和待售房源均较为充足。

萧山区、临安区处于第二档,总库存量在300-500万方之间。萧山区总供应量450万方,房源主要集中在南部卧城(133万方,居各板块第2位)、萧山开发区(96万方);临安区存量也惊人,尤其是青山湖科技城板块,供应量高达214万方,高居各板块之首,也是唯一库存超200万方的板块,风险亟需警惕。

江干区、富阳区、拱墅区、钱塘新区位于第三档,总供应量在100-300万方之间。其中,江干区以城东新城供应量最大,为88万方,艮北新城次之,丁桥、长睦两大刚需板块后期房源供应也较为可观;富阳区总供应281万方,银湖科技城库存总量超100万方,居各板块第3位,富春板块次之,总供应量78万方;拱墅区房源主要集中在申花板块,总库存约50万方,运河新城供应量也在30万方以上;钱塘新区供应房源主要集中在大江东区域的义蓬、河庄两大板块。

主城其余各区,滨江、西湖、之江、上城、下城,断档严重,总体量不足百万方。以上区域库存房源相对稀缺,多供应高端改善产品。

板块去化风险分化加剧,银湖科技城、南部卧城、城东新城等板块压力指数高企,主城核心板块、未来科技城、钱江世纪城等优质板块仍有较大的进入空间

一般来说,去化周期越长,板块的压力就越大。如果总库存按近三年平均去化速度计算,所有板块的去化风险大致可以分为五个梯级:

1、去化周期5年以上:包括富阳区的银湖科技城、余杭区的仁和、超山和临安区的滨湖新区。银湖科技城是杭城风险最高的板块,所有房源去化完毕需要127个月,超10年的时间;滨湖新区在售项目较多,但去化一般,去化周期在67个月;超山、仁和长期库存较大,但板块基础较差,市场需求一般,去化压力也较大;

2、去化周期3-5年之间:包括萧山区的空港新城、南部卧城、萧山科技城;临安区的青山湖科技城、锦南、锦北;富阳区的东洲、富春;主城区的城东新城、河庄板块。以上板块除城东新城之外,基本为远郊边缘板块,去化风险相对较高;

3、去化周期2-3年之间:共计18个板块,包括主城区的艮北新城、丁桥、祥符、三墩北、桃源、义蓬;余杭区的崇贤新城、塘栖、径山;萧山区的新塘、萧山开发区、湘南;富阳区的富春、江南新城,去化压力适中;

4、去化周期1-2年之间:共计26个板块,包括主城区的湖滨、武林、南星、申花、大关、上塘、三里亭、长睦、九堡、滨江区政府、奥体博览城、下沙大学城北;余杭区的未来科技城核心、老余杭、中泰、良渚新城、北部新城;萧山区的钱江世纪城、湘北、湘湖、闻堰;富阳区的鹿山新城等,具备较大的进入空间;

5、去化周期1年以内:共计有38个,包括以蒋村、之江度假区、临平新城、萧山老城、三墩、文晖等为代表的好地段板块,房源稀缺;另有部分非主流板块,在售和待售项目都较少。

此外,以主城区的翠苑、三塘、运河新城、笕桥、西兴、长河、浦沿,余杭区的乔司,萧山区的戴村镇为代表的板块,由于板块房源断档已久,近年来无成交,但后期有不少隐性房源待上市,因此去化周期严重偏高,基于上述情况,不能单纯以去化周期来判断板块风险,综合考虑板块的价值和库存量,我们认为以上板块未来风险指数较低。

02 各大板块投资风险建议

上城、下城区:豪宅集中地,严重断档

投资建议——该出手时就出手,但目标客源本身基数较小,但对房企的高端产品的打造能力和客户积累厚度要求高!

西湖区(含之江):强资源、强配套,去化无压力

表:西湖区(含之江)在售及纯新盘项目一览表

库存特征——有在售项目的板块仅三墩北、留下和之江度假区;广义库存三墩北>之江度假区>翠苑>蒋村>留下>转塘,三墩北是西湖区仅有的有项目可售的刚需板块,翠苑、蒋村、留下地价都在3万+,未来也将以排屋别墅产品为主;黄龙、文新、紫金港、三墩、小和山、双浦、云谷目前无库存。

投资建议——黄龙、蒋村、翠苑、文新、之江度假区等,成熟市场、占据资源优势,价值属性无可争议,建议重点关注,地块需打造为市场标杆,以品牌搏溢价;三墩北处上升期,刚需产品为主,板块内楼盘热度较高,未来也建议重点关注;云谷、双浦、小和山目前基础较差,且暂无供地计划,谨慎进入。

江干区:库存大户,竞争激烈,产品类型全面

表:江干区在售及纯新盘项目一览表

投资建议——城东新城库存积压相对较为严重,去化周期将近4年,当前进入亟需警惕去化风险;钱江新城核心区、采荷、华家池、金融城未来基本无地可推,且地价较高,建议择机关注;艮北新城、江湾新城、丁桥等板块规划利好,去化压力尚可,可重点关注;国际商贸城、江干科技园等外围板块基建配套待改善,可择机关注。

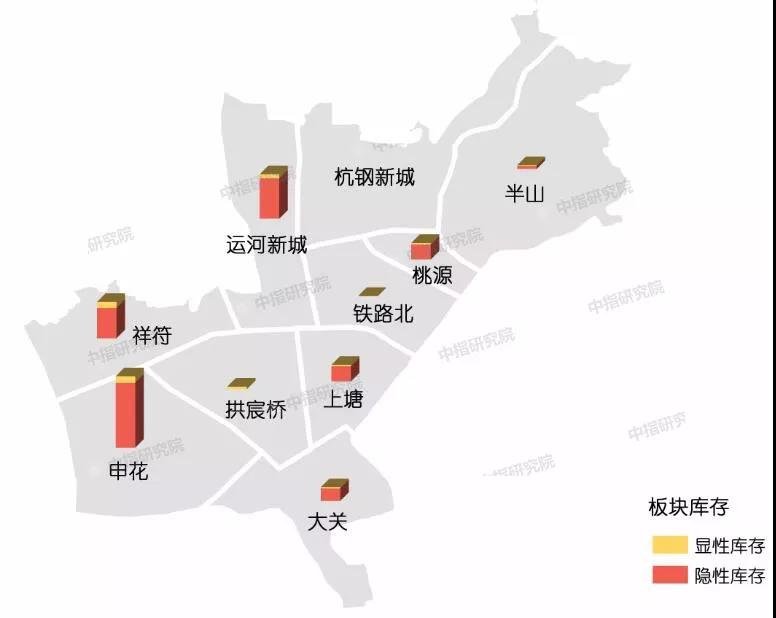

拱墅区:申花同质产品积压,城北刚需板块存空间

表:拱墅区在售及纯新盘项目一览表

投资建议——拱宸桥、申花板块价值属性最强,出清周期较短,但拱宸桥无地可推,申花产品同质化严重,竞争激烈,拥有强品牌、强产品力的房企可重点关注;上塘、大关房价相对较低,适合刚性改善客户,可重点选择进入;运河新城、祥符、桃源、半山等,作为杭城市区少有的刚需板块,且断供已久,仍有较大空间;杭钢新城目前基础较差,建议谨慎进入。

滨江区:网红区域,库存健康,去化无忧

库存特征——奥体博览城>西兴>长河>滨江区政府>浦沿,奥体博览城杭州壹号院后期还有超20万方的待推体量;西兴、长河、滨江区政府、浦沿均有待上市项目,如中海云宸、绿城晓风印,地价多在3万以上,高端豪宅属性强;东冠浦沿项目地价不足2.2万,是目前区域内的价值洼地;一桥南、白马湖无项目在售。

投资建议——奥体博览城、一桥南、滨江区府、西兴、长河板块宅地稀缺,配套成熟,周边客户群厚度可观,建议重点关注;浦沿、白马湖条件相对一般,但性价比高,再加上滨江区强劲的年轻客户群体,去化无忧,也可重点关注。

钱塘新区:楼市新贵,未来可期

投资建议——省政府刚批准设立的“钱塘新区”,未来将成为杭州楼市新贵。下沙区域金沙湖、下沙沿江值得关注,尤其是金沙湖板块断供已久,库存较为健康;大学城北战略布局。大江东区主要承接下沙外溢,作为产业集聚区,长期空间仍有限,相对来说,义蓬居住氛围相对成熟,楼市热度也高,建议重点关注;河庄近期压力较大,短期不建议进入;新湾、前进工业园、临江新城居住氛围一般,基础差,建议择机关注优质地块。

余杭区:房源最多,刚需重点关注,热点板块未来空间大

表:余杭区在售及纯新盘项目一览表

库存特征——总库存排序:未来科技城>崇贤新城>良渚新城>北部新城>东湖>超山>乔司>星桥>仁和>老余杭>闲林>临平新城>中泰>塘栖>径山,未来科技城、良渚新城、北部新城前期供地量较大,但板块强规划、市场热度高,去化压力均较小,去化周期一年左右;崇贤新城压力相对较大,板块内在售和待售项目均较多;闲林、中泰、老余杭老项目太多,积压库存严重,新项目较少;临平区域核心板块库存健康,超山、仁和等边缘板块常年无成交,长期供大于求,去化周期较高。

投资建议——

未来科技城组团,未来科技城核心区未来尤可期,板块库存高,但去化也快,总价可控的高层产品空间大,老余杭承接未来科技城外溢,建议重点关注;闲林、中泰在售库存在慢慢去化,新项目较少,可适当关注;高铁新城、南湖新城尚处于概念启动期;

临平组团存量健康,但板块差距较大,建议重点关注配套相对成熟的临平新城核心区、星桥、乔司、东湖板块,但板块地价高企,限价未放开下,项目利润空间较小;崇贤新城库存整体较大,不适合短期进入,超山、仁和、塘栖市场需求量一般,长期库存压力大,临平运河处于边缘化,不建议进入;

良渚组团,良渚新城、北部新城客户基础较好,去化压力适中,短期仍有空间;

瓶窑组团,整体条件较差,其中瓶窑断供已久,可以择机进入,径山离市区太远,不建议进入。

萧山区:库存相对集中,南部卧城贴身肉搏

表:萧山区在售及纯新盘项目一览表

库存特征——总库存:南部卧城>萧山开发区>萧山科技城>空港新城>钱江世纪城>湘北>新塘>新街>萧山区政府>湘湖>湘南,南部卧城、科技城、空港新城近年来出地量大,库存堆积严重,去化风险最高;开发区在售项目较多,后期仅一个项目入市,压力适中;钱江世纪城、湘湖、湘南、湘北、宁围等均仅有一个新盘入市,去化压力不大;乡镇市场不活跃,出地少,基本处断供状态。

投资建议——钱江世纪城、萧山区政府、萧山老城市场成熟,在地价可控之下重点入手;开发区毗邻奥体,发展潜力大,湘湖区域资源禀赋强,距离滨江近,也可重点关注;新街、宁围可承接滨江的外溢,又有萧山本土需求,也可予以关注;南部卧城贴身肉搏但有价格优势,萧山科技城强规划,目前处价值洼地,但孵化期相对会更长一些,两板块建议择机关注;空港新城相对于萧山科技城条件更为一般,下属乡镇基本有地缘客户为主,自给自足,不建议进入。

富阳区:银湖长期去化风险高,重点关注富春、鹿山新城

表:富阳区在售及纯新盘项目一览表

库存特征——富阳库存情况相对健康,总库存:银湖科技城>富春>东洲>鹿山新城>江南新城,银湖科技城4个在售老项目后续仍有较大体量房源加推,未来新上市项目5个,整体去化压力居全市首位;富春地块断供,市场热度高,去化压力适中;东洲是典型的低密板块,去化速度较慢;鹿山新城、江南新城为区域发展新区,库存体量小。

投资建议——富春为富阳本地自住和下属乡镇客户进城置业首选,板块成熟,客户承价能力较高,建议重点跟进;银湖、鹿山规划利好,可重点关注,但银湖库存堆积,去化风险高,短期不建议进入;东洲承接之江转塘等外溢客户,去化压力也较大,控制地价前提下择机关注;江南拥有高铁站利好,且地价便宜,但目前城市界面差,可以择机关注。

临安区:库存量过大,投资暂行观望

表:临安区在售及纯新盘项目一览表

库存特征——区域整体库存量过大,近期楼市需求明显跟不上供应。总库存排序:青山湖科技城>锦北>滨湖新区>锦南>锦城>玲珑,去化压力排序:滨湖新区>锦南青山湖科技城>锦北>锦城>玲珑,滨湖新区、锦南成交少,待入市项目较多,去化周期偏高;青山湖科技城库存最大,热度最高,去化周期53个月;锦北、锦城、玲珑库存较小,压力一般。

投资建议——区域投资建议暂缓,如有合适机会,建议青山湖科技城强产业、强规划,滨湖新区规划利好加持可重点关注;锦城、锦北老核心区,本地客户认可度高,也可关注;锦南、玲珑择机关注。